팬데믹이 자본주의의 틀을 바꾸다 인플레이션보다 무서운게 기대인플레이션이다. 소비자들은 인플레이션이 오래 갈 것으로 예상. 인플레이션은 언제나 화폐적인 현상이다. 우크라이나 전쟁과 공급망 교란이 종식되도 인플레이션은 잡히지 않는다. 주요국들의 통화 발행량 급증이 인플레이션의 주된 근본이다.

1. EU 재정위기 재현 가능성

가. 미국 기준금리 인상으로 EU주요국 국채 금리 급등(국채가격급락)

나. 이는 독일과 주요국깐 금리스프레드 확대 GDP대비 부채 비중이 높은 국가의 국채 가격이 급락함을 의미한다.

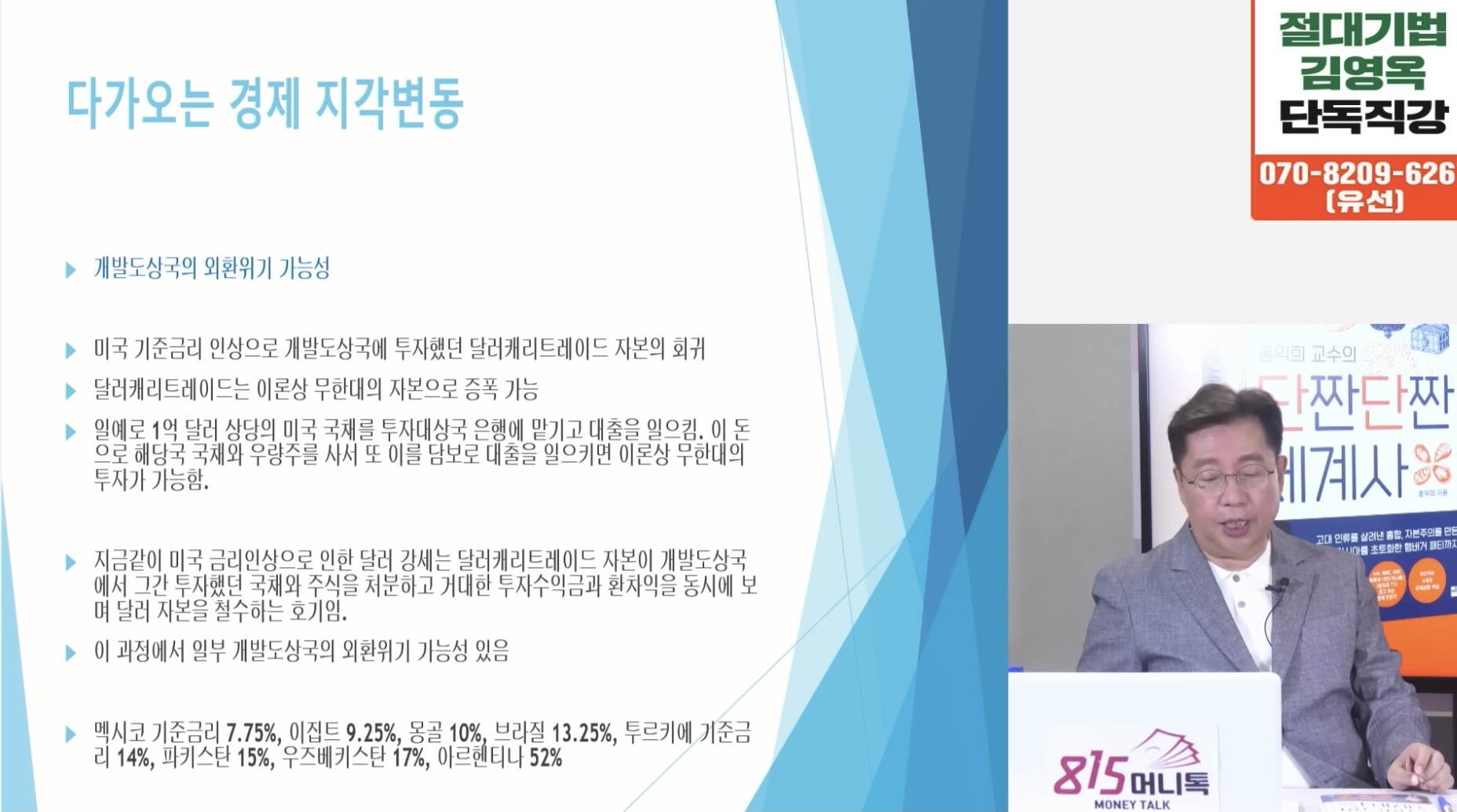

2. 개발도상국의 외환위기 가능성

가. 미국 기준금리 인상으로 달러 자본 회기

나. 지금 같이 미국 금리인상으로 달러 강세는 자본이 개발도상국에서 투자했던 국채와 주식을 처분하고 거대한 투자수익

금과 환차익을 동시에 보며 달러 자본을 철수하는 호기임

다. 이 과정에서 일부 개도국의 외환위기 가능성이 있음

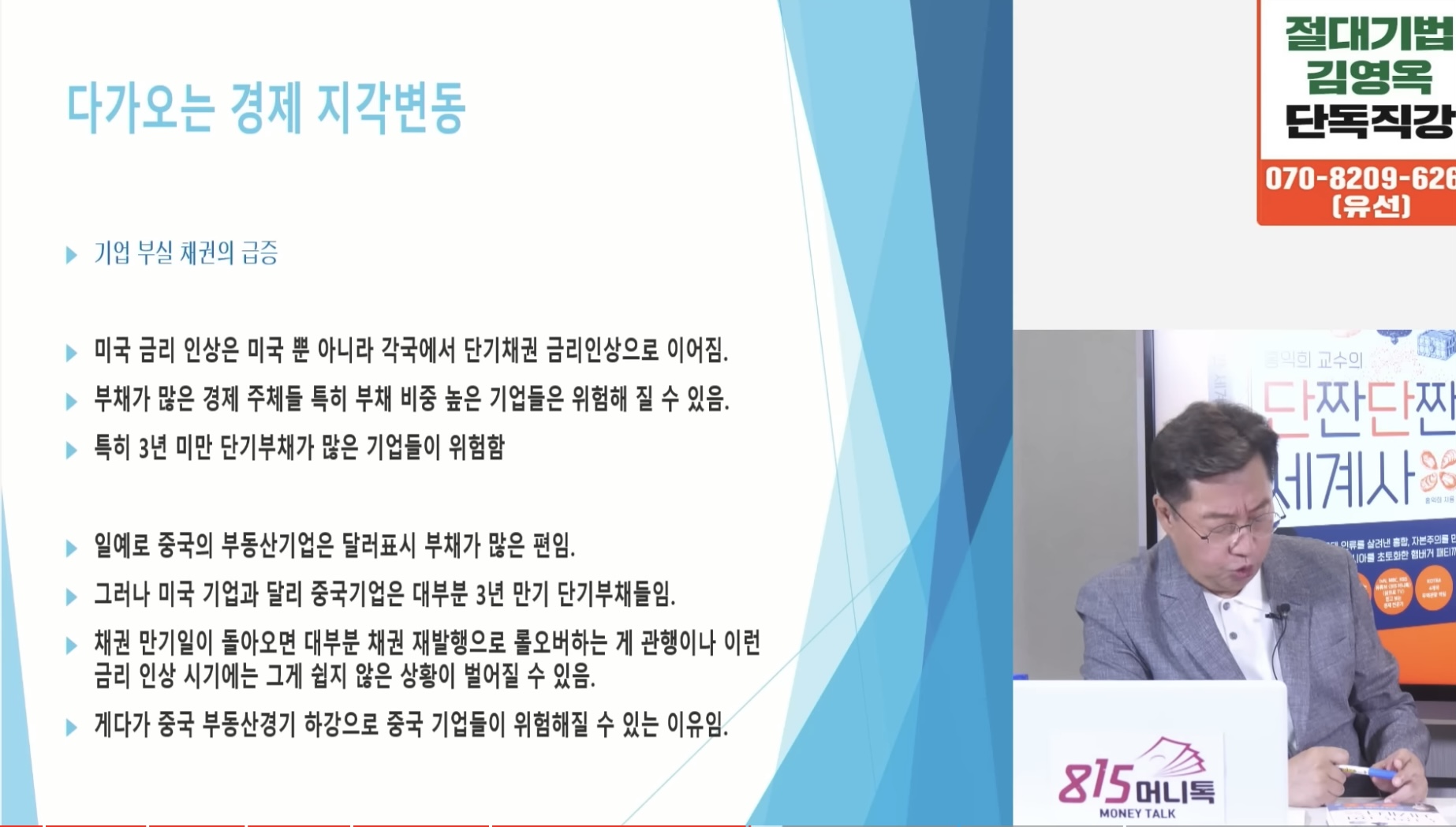

3. 기업부실 채권의 급증

가. 미국금리인상은 각국의 단기채권 금리인상으로 이어짐

나. 부채가 많은 경제 주체들 기업들은 위험해 질 수 있음

다. 3년미만 단기부채가 많은 기업들이 위험함

라. 미국기업과 달리 중국기업이 대부분 3년만기 단기 부채임

마. 채권재발행으로 롤오버하는게 관행이나 금리 인상시기에는 쉽지않은 상황이 벌어질 수 있음

바. 중국 부동산경기 하강으로 중국 기업들이 위험해질 수 있는 이유임

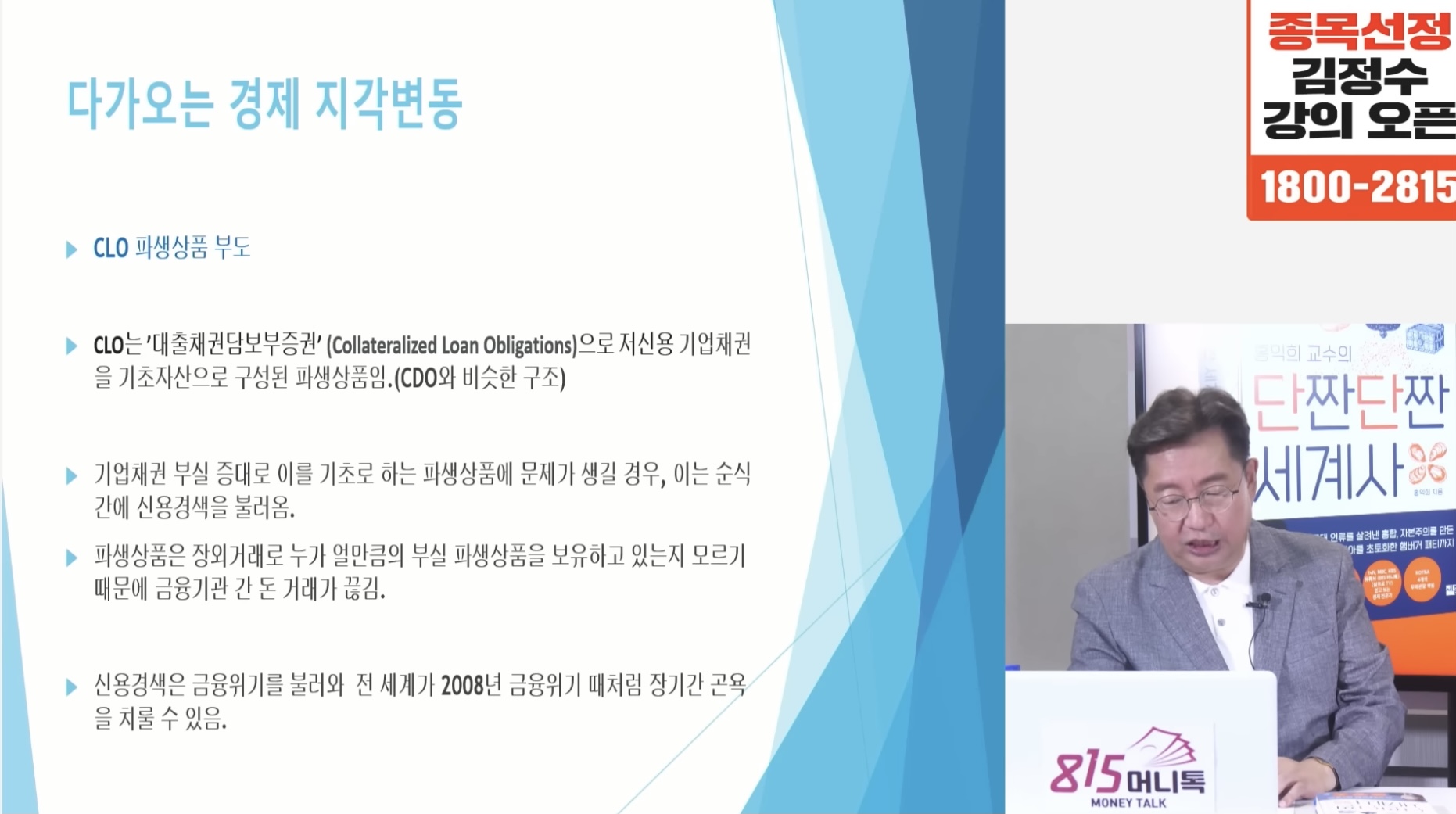

4. CLO 파생상품 부도

가. 대출채권담보부증권으로 저신용 기업채권을 기초자산으로 구성된 파생상품

나. 기업채권부실 증대로 기초로 하는 파생상품에 문제가 생길경우 순식간에 신용경색을 불러옴

다. 파생상품은 누가 얼마나 보유하고 있는지 모르기 때문에 금융기관 간 돈 거래가 끊김

라. 신용경색은 금융위기를 불러와 전세계 2008년 금융위기때처럼 장기간 곤욕을 치룰 수 있음.

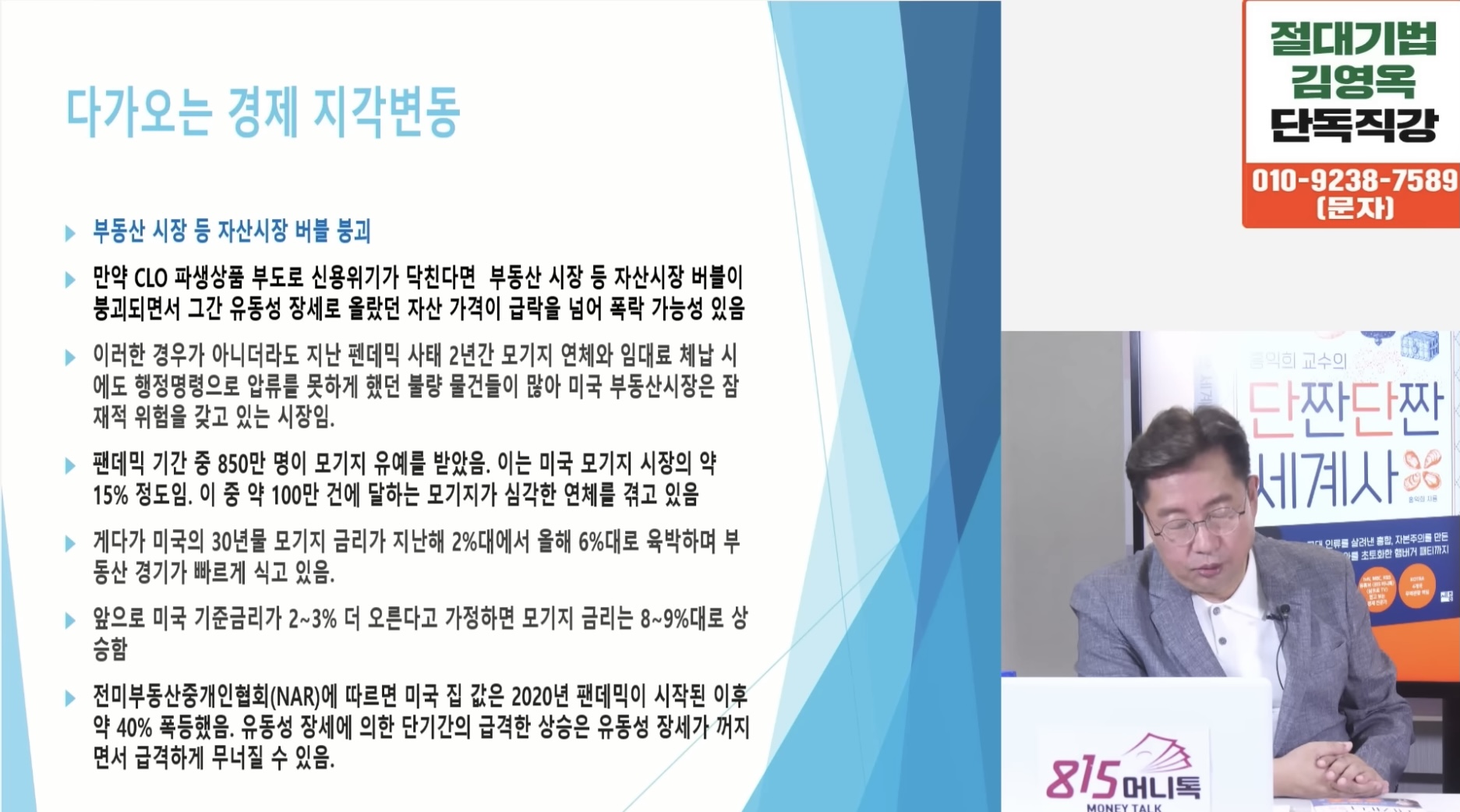

5. 부동산 시장 등 자산시장 버블 붕괴

가. 만약 CLO 파생상품 부도로 신용위기가 닥친다면 부동산 시장 등 자산시장 버블이 붕괴되면서 그 동안 유동성 장세로 올랐던 자산가격이 급락을 넘어 폭락할 가능성이 있음

나. 팬데믹 2년간 모기지 연체와 임대로 체납압류로 미국 부동산시장은 잠재적 위험을 갖고 있음

다. 이중100만건에달하는 모기지가 심각한 연체를 겪고있음

라. 미국의 30년물 모기지 금리가2%에서 올해 6%로 육박하며 부동산경기가 빠르게 식고 있음

마. 앞으로 기준금리가 2~3% 더 오른다고 가정하면 모기지 금리는 8~9% 대로 상승함

경제 지각변동 대응전략

가. 시나리오와 대응전략 준비 긴요

나. 인플레이션과 경기침체는 예상과 전망이 불투명하여 생각보다 장기간 지속될 수 있음

다. 플랜AB와 긍정적 비관적 관점 두개의 시나리오 함께 작성하여 각각의 대응잔략을 따로 세울 것을 추천함

라. 시장이 갈수록 듣고 싶어하는 확증 편향적 성향이 강해져 오도되거나 왜곡되는 모습이 보여 객관적이고도 중립적인 시각이 중요해짐

저의 포스팅이 도움이 되셨나요 ?

하트/구독/공감 을 눌러주시면 제게 큰힘이 됩니다.

댓글로 여러분의 이야기도 들려주세요!

감사합니다.

'경제 > 경제용어 & 주식' 카테고리의 다른 글

| 부 창출 사이클 만들기 || 로럴 랭마이어 || THE MILLIONAIRE MAKER (2) | 2022.10.02 |

|---|---|

| 인플레이션과 기준금리 금융자본주의 소득불평등 인플레이션은 화폐적 현상이다. (0) | 2022.09.28 |

| 근원인플레이션과 달러 || 달러는 어떻게 무제한 발행되게 되었나 ? (0) | 2022.08.16 |

| 이자의 이자가 기적을 부른다 아이슈타인도 인정한 돈의 법칙 복리의 힘 (0) | 2022.07.26 |

| 투자 존버는 항상 옳을까? 로버트 루빈 투자 조언 장기투자 핵심 통계적사고 확률적사고 의사결정 방식 || 로버트 루빈 하버드 생활 일화 (1) | 2022.07.24 |